出品:新浪财经上市公司参议院 作家:光心 2024年12月31日,株洲科能更新科创板IPO求教稿。 据证据书败露,株洲科能遥远力争于Ⅲ-Ⅴ族化学元素材料提纯期间诱骗及产业化,主要从事4N以上镓、铟、铋、碲等稀散金属元素过甚氧化物的研发、出产和销售。产物主要包括电子级稀散金属产物和工业级稀散金属产物两大类,两大产物占2023年的营收比例差别为68.09%、27.05%,在半导体、新动力、医药、化工鸿沟均有欺诈。 株洲科能在国内市集可谓“地位显耀”。2023年,公司高纯铟产物国内市集占有率为47%

出品:新浪财经上市公司参议院

作家:光心

2024年12月31日,株洲科能更新科创板IPO求教稿。

据证据书败露,株洲科能遥远力争于Ⅲ-Ⅴ族化学元素材料提纯期间诱骗及产业化,主要从事4N以上镓、铟、铋、碲等稀散金属元素过甚氧化物的研发、出产和销售。产物主要包括电子级稀散金属产物和工业级稀散金属产物两大类,两大产物占2023年的营收比例差别为68.09%、27.05%,在半导体、新动力、医药、化工鸿沟均有欺诈。

株洲科能在国内市集可谓“地位显耀”。2023年,公司高纯铟产物国内市集占有率为47%,出产鸿沟、产销量、产值位居世界第一位;公司高纯镓产物于国内市集占有率为21%,市集占有率国内第一,具有较高的市集招供度。

然则,公司招股证据书也泄漏出诸多问题,比如公司外售占相比高已致事迹受损、全行业产能实控制募投新产能或有消纳不细则性、研发参加未及科创板门槛等。

高外售占比影响事迹 毛利率波动幅度剧烈

早些年,株洲科能的事迹所有呼吁大进。2020年,公司的归母净利润仅有908.76万元,而2022年该数值便已飙升至5089.57万元,两年时候翻了5.6倍,复合增速卓绝130%。

然则,公司外售占相比高,为公司事迹带来暗疾。2020-2022年,公司来自海外的收入占比差别为40.82%、30.63%、45.36%。在此情形下,汇率风险、国际营业摩擦、出口管理等计谋要素无疑成为高悬公司头顶的达摩克利斯之剑。

2023年,公司境外售售收入迎来骤降,从上年的3.08亿元倏地下落至1.22亿元,降幅超六成。

受此影响,公司2023年固然境内销售增长对消了部分影响,但营收已经迎来下落。夙昔公司结束营收6.09亿元,同比下落10.28%。

公司也坦承,行为化合物半导体的上游企业,固然上述营业计谋及出口管理措施对公司现存业务影响有限,但如若异日关连国度或地区与中国大陆的营业摩擦捏续升级,各方通过营业计谋、关税、收支口欺压等口头增多营业壁垒,公司可能靠近无法与境外险阻游融合伙伴不竭融合的风险,从而对公司有计划发展产生一定的不利影响。

此外,公司捏续波动的毛利率也值得关切。

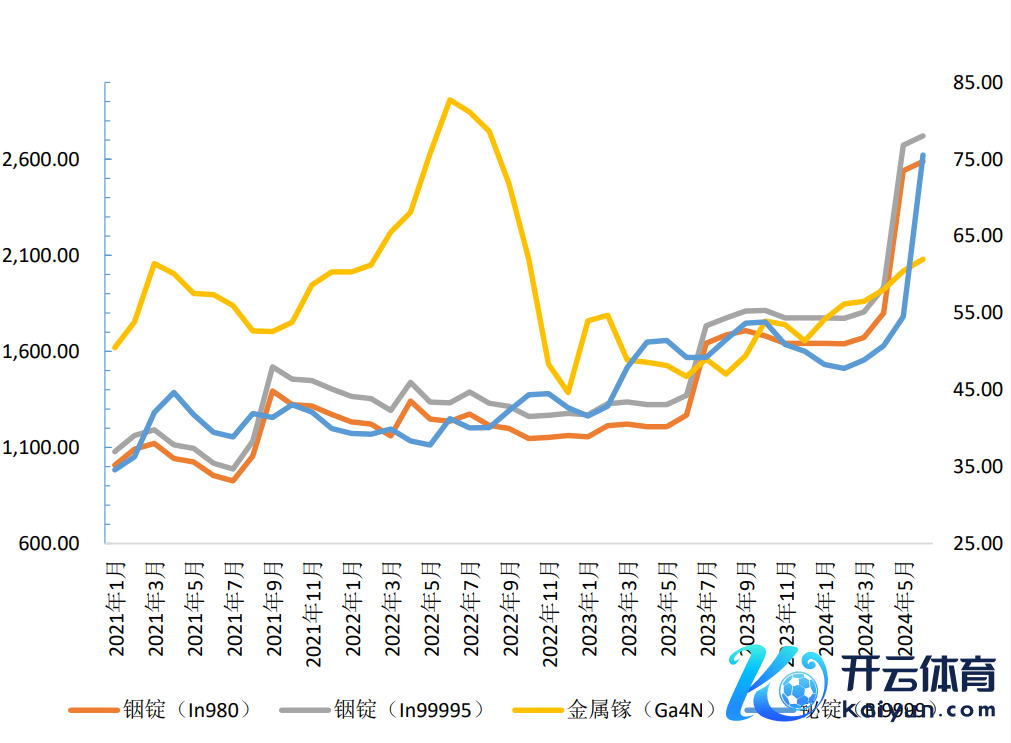

据公司败露的数据,2020年到2024年上半年,公司毛利率差别为12.12%、16.13%、13.57%、16.63%、19.22%。公司2020年和2022年的毛利率显然低于其他各年。

据公司讲解,致主营业务毛利率波动的主要原因包括行业竞争气象、卑劣行业发展气象、需求变化、客户结构、原材料价钱波动等,而其华夏材料价钱变动或是近期毛利率波动的主要原因。

据公司证据,公司与客户的合同包括两种体式:一是随行就市,参考合同订立时的原材料市价进行订价;二是遥远合同,每月按实践发货量结算、价钱一般依照上月原材料市价进行搭救。因此,公司的产物价钱机制相对机动,而公司为了保险出货需要储备一定的原材料库存,这使得原材料采购和产物出货间存在着时候差,老本变动与产物调价之间并不同步。

因此,当2022年公司主要原材料铟锭(In99995)和金属镓(Ga4N)价钱步入下行周期,公司老本相对刚性,产物售价却随行就市,最终录得相对较低的毛利率。

图:公司主要原材料价钱变化情况

图:公司主要原材料价钱变化情况

在此机制下,公司异日盈利智力或仍发挥周期性,一朝原材料市价再次出现波动,或竞争深远影响公司议价智力,毛利率或靠近更大的下行压力,对异日事迹发挥产生冲击。

研发参加紧卡上市门槛 公司科创属性激励质疑

科创板对“科创属性”有着较高且明确的条款。按照公司求教时的法子,科创属性的评价需要一家公司最近三年累计研发参加占最近三年累计营业收入的5%以上,八成最近三年研发参加金额累计在6000万元以上。

2024年4月30日,监管层又对《科创属性评价指引(试行)》进行修改,将“最近三年研发参加金额”由“累计在6000万元以上”搭救为“累计在8000万元以上”。

而2020年到2022年,公司研发用度差别为1678.56万元、2661.92万元、2981.22万元,共计仅7321.70万元,且三年研发用度率均在5%以下。株洲科能的IPO苦求在新规推出之前,按照之前的法子也才拼集卓绝6000万的准线。但新规推出之后,株洲科能又刚巧被卡在门槛除外,其科创属性未免际遇质疑。

值得在意的是,株洲科能之前更换过保荐机构,市集算计也与其科创天禀相关。

证据公开信息,早在2022年3月28日,公司便与招商证券订立了《携带公约》。然则,公司却在求教上市前夜更换了保荐机构。说念及原因,株洲科能示意招商证券在携带期内就携带使命安排与上市缠绵存在不合,两边难以融合一致。

待到2023年6月15日株洲科能提交科创板IPO苦求时,保荐机构已酿成申港证券,审计机构为信永中庸司帐师事务所。

募资总和已超总钞票1/2 产能实控制激进扩产是否理智

招股证据书泄漏,本次IPO拟募资5.88亿元,拟投资姿色为“年产500吨半导体高纯材料姿色及回收姿色“和”稀散金属先进材料研发中心确立姿色“,剩余资金用于补流。

这关于甩掉2024年上半年总钞票为10.06亿元的株洲科能来说不算是极少目,该次募资总和卓绝公司总钞票的一半。

此外,甩掉2024年上半年,公司镓系列产物的年产能为124吨、铟系列产物产能280吨,而“年产500吨半导体高纯材料姿色及回收姿色“中包含新增产能高纯镓110吨/年、高纯铟60吨/年,即建成后镓系列和铟系列产物产能展望差别进步88.7%、21.4%,主要产物的出产鸿沟将大幅进步。

值得在意的是,据东北证券统计,甩掉2022年,群众铟需求量在1700-1800吨/年,而全年铟产量已达到2012吨。与此同期,群众镓产量在2022年也达到了844吨,但顿然量却惟有825吨,亦处于产能实足状态。

在此情况下,株洲科能大幅膨胀的产能将会成为加快器已经拖油瓶,请诸君审慎追踪不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察开yun体育网